Reprendre le contrôle de votre patrimoine quand le monde bascule.

Vous suivez déjà la géopolitique sans filtre. Vous savez que les règles changent : dette, guerres commerciales, inflation, euro numérique, fiscalité qui durcit. La question n'est plus « faut-il acheter de l'or ? » C'est : avez-vous la bonne allocation pour ce monde-là ?

Ou si vous préférez lire : les 3 vérités sont détaillées juste en dessous.

Franck Pengam ouvre un nombre restreint de créneaux pour des bilans en tête-à-tête. C'est lui que vous aurez en visio, pas un commercial de l'équipe, et vous repartez avec une feuille de route claire.

Contenu à visée informative. Ne constitue ni un conseil en investissement (art. L321-1 6° CMF), ni un acte de démarchage bancaire et financier (art. L341-1 CMF).

Franck Pengam — fondateur de Géopolitique Profonde

Spécialiste de la finance décentralisée depuis plus de 10 ans, Franck Pengam a fondé Géopolitique Profonde en 2019 pour redonner aux Français accès à une lecture libre du monde : non subventionnée, sans sponsor bancaire, dont la communauté cumulée tous canaux confondus dépasse aujourd'hui plusieurs centaines de milliers de lecteurs et d'auditeurs.

L'Institut Géopolitique Profonde est l'extension patrimoniale de ce travail. Sa mission : aider les épargnants français à comprendre ce qui se passe réellement sur l'euro, les banques, l'immobilier, la fiscalité et la transmission — avant de prendre la moindre décision.

Ce ne sont pas des crises séparées. C'est un basculement.

Depuis 2020, on vous présente les événements un par un : Covid, inflation, Ukraine, Hormuz, flat tax, euro numérique.

Comme si chaque crise était un accident de la route.

Franck Pengam voit autre chose : un mouvement de fond : Trump se désengage de l'Europe, l'OTAN passe de 2 à 5 % du PIB à financer, et la croissance d'un continent vieillissant ne suffit plus aux États-Unis pour justifier le même lien qu'après-guerre.

Quand l'euro s'effrite, quand la flat tax passe à 31,4 % au 1er janvier 2026, quand la taxe foncière grimpe de 37 % en dix ans pendant que vos loyers sont plafonnés : c'est la même crise.

On ne s'en rend pas compte en une seule fois. On le comprend par petites scènes presque banales :

Le plein qui coûte plus cher que la dernière fois, alors que ni le salaire ni la retraite n'ont suivi.

La taxe foncière qui grimpe encore, comme si le simple fait de posséder un bien devenait une dette permanente envers l'État.

Le retrait ou le virement qui demande soudain des explications, alors qu'il s'agit de votre propre argent.

Rien ne s'effondre du jour au lendemain. C'est plus discret, donc plus facile à accepter. On s'habitue à perdre un peu de pouvoir d'achat, à fournir un justificatif de plus, à payer une taxe supplémentaire, à découvrir une nouvelle règle.

Et couche après couche, votre patrimoine devient moins libre.

Ce que disent ceux qui ont clarifié leur situation patrimoniale.

Témoignages authentiques (messages et questionnaires reçus). Prénoms et initiales modifiés. Aucune promesse ni allégation de rendement n'est associée à ces témoignages.

« Faut-il acheter de l'or maintenant ? » — mauvaise question.

L'or a connu sa meilleure année depuis 1979 : +65 % en 2025 (World Gold Council). Puis une correction de −25 à −29 % depuis le pic.

Ceux qui ont acheté au sommet sont en perte latente. Ceux qui n'ont pas acheté se disent qu'ils ont raté le train. Tout le monde pose la même question : acheter ou vendre ?

Franck Pengam répond autrement : c'est la mauvaise question.

Pendant le dernier choc pétrolier, l'or a reculé d'environ 10 % pendant que le Brent montait de +37 %. L'actif « refuge » ne protège pas de tout.

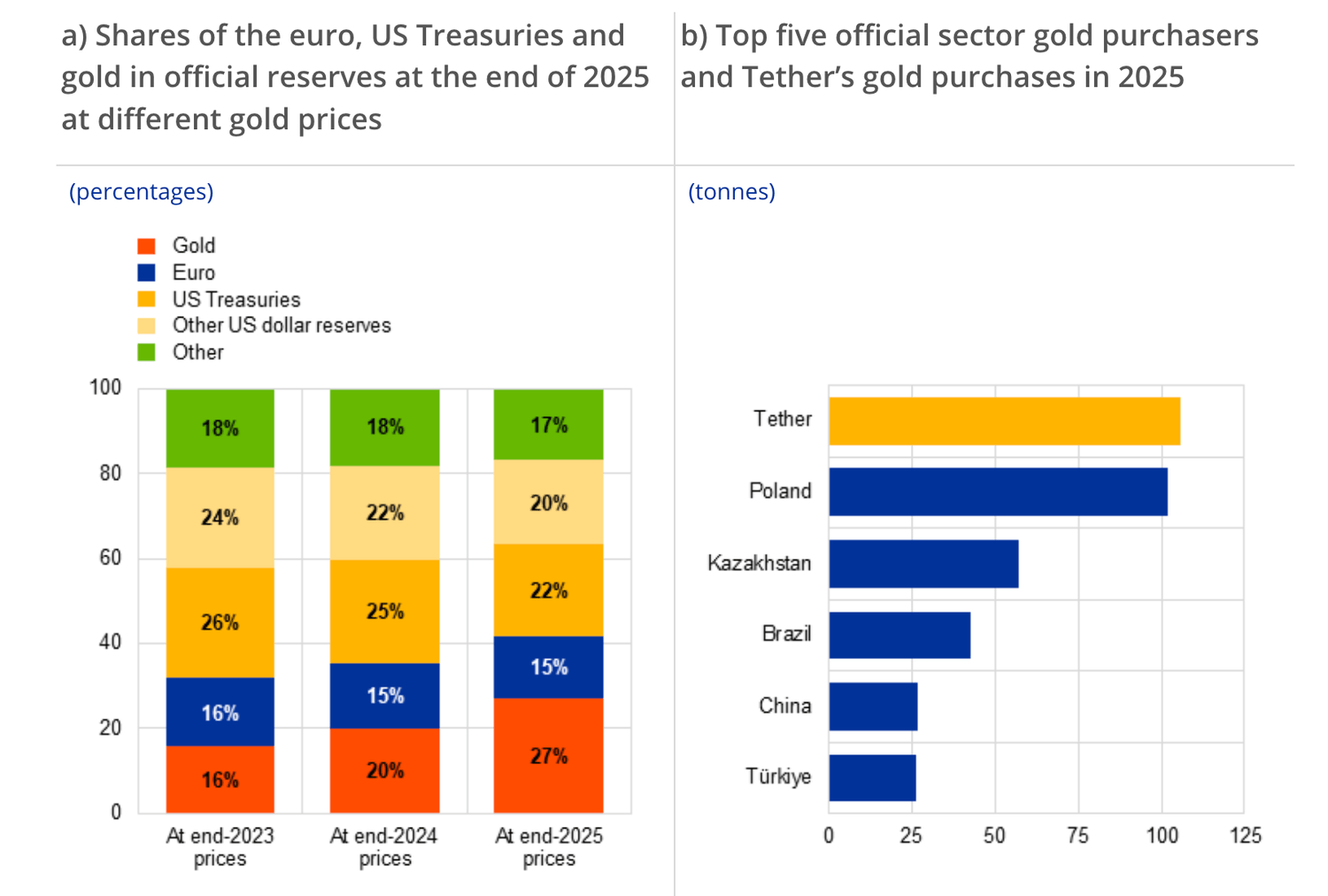

Les banques centrales, elles, continuent d'acheter : l'or représente 27 % de leurs réserves mondiales fin 2025, devant les Treasuries (22 %) et l'euro (15 %) — source BCE.

Le vrai sujet n'est pas le cours du jour.

C'est le basculement monétaire : avec quoi vous détenez l'or, en quelle proportion, dans quelle juridiction, à l'intérieur d'un portefeuille pensé pour un monde multipolaire.

Vous voulez voir où votre allocation est trop concentrée ?

Votre argent fond, même quand le solde ne bouge pas.

Personne ne vous envoie une facture intitulée "perte de pouvoir d'achat".

Votre solde bancaire peut rester identique tout en achetant moins de choses qu'avant.

Depuis janvier 2020, l'inflation cumulée en France atteint près de +16 % (précisément +15,6 %) selon l'indice des prix à la consommation de l'INSEE (cumul 2020-2025).

Et encore : c'est une moyenne nationale. Si vous roulez beaucoup, si vous chauffez une maison, si vous avez des travaux à faire, si votre budget passe surtout dans l'alimentation, l'énergie et les dépenses contraintes, votre inflation vécue peut être très différente du chiffre affiché au 20h.

Avec 100 000 € d'épargne disponible, une inflation de 5% par an représente environ 5 000 € de pouvoir d'achat qui disparaissent sur douze mois.

Soit environ 416 € par mois. Environ 13 € par jour.

Quand votre argent dort, il ne reste pas immobile. Il se fait grignoter.

| Inflation annuelle | Au bout de 5 ans | Au bout de 10 ans |

|---|---|---|

| 3 % | 86 261 €-13 739 € | 74 409 €-25 591 € |

| 5 % | 78 353 €-21 647 € | 61 391 €-38 609 € |

| 7 % | 71 299 €-28 701 € | 50 835 €-49 165 € |

Vous voulez voir combien vous avez réellement perdu depuis 2020 ?

Votre argent n'est plus tout à fait votre argent.

Demandez à votre banque de retirer 5 000 € en espèces... Ou même juste 2 000 €.

Vous verrez tout de suite que le ton change :

Pourquoi voulez-vous retirer cette somme ?

Pour faire quoi ? À quelle date ?

Il faut prévenir l'agence, remplir un formulaire, attendre une validation.

Signalement Tracfin automatique dès 10 000 € par mois en espèces (L.561-15-1 CMF). Le FGDR ne détient qu'environ 0,5 % des dépôts couverts en réserve.

Assurance-vie : la loi Sapin 2 permet de geler les rachats jusqu'à six mois. Jamais activé à ce jour, mais le mécanisme est inscrit dans la loi.

Euro numérique : la commission ECON du Parlement européen a voté sa position le 23 juin 2026. Ce n'est pas une loi adoptée. Le calendrier BCE vise un pilote mi-2027.

La question que cela pose

À partir de quel moment un argent que vous devez justifier pour utiliser est-il encore pleinement sous votre contrôle ?

Les banques ont des obligations légales : lutte contre le blanchiment, contrôle des flux, protection contre la fraude. Ce cadre existe et s'applique à tous.

Ce qui compte, c'est ce qu'il révèle sur la nature réelle de votre solde bancaire.

La garantie couvre la défaillance d'une banque. Elle ne rend pas vos fonds instantanément mobilisables le jour J.

Et si l'euro perdait massivement de sa valeur ? Une indemnisation de 100 000 € reste libellée en euros. Le plafond rassure sur la solvabilité de l'établissement, pas sur ce que vous pourrez encore acheter avec cette somme demain.

Système de réserves fractionnaires : seule une fraction des dépôts reste mobilisable simultanément.

Quand on vous dit que vos dépôts sont garantis jusqu'à 100 000 € en cas de faillite bancaire, cela rassure sur le papier.

Mais cette garantie ne signifie pas que votre argent dort physiquement dans un coffre à votre nom, disponible à tout moment, quoi qu'il arrive.

Tout se joue dans les détails : quels délais, quelles conditions, quelles limites, et est-ce que les fonds existent réellement au moment où j'en ai besoin ?

Et si l'euro perdait massivement de sa valeur ? Avoir 100 000 € garantis reste une créance libellée en euros. Le plafond FGDR rassure sur la faillite d'une banque, pas sur ce que vous pourrez encore acheter avec cette somme demain.

Vous voulez tester si votre argent est encore vraiment à vous ?

Avoirs gelés sur simple décision administrative. Sans procès.

Xavier Moreau, analyste que vous connaissez peut-être, a été inscrit le 15 décembre 2025 sur la liste de sanctions de l'UE (décision PESC 2025/2572) : gel des avoirs, interdiction pour tout Européen de lui verser des fonds.

Sans tribunal ni procès : une simple décision administrative a suffi.

Géopolitique Profonde l'a soutenu publiquement dès le premier jour. Franck Pengam lui-même a connu la débancarisation : ouvrir un compte est devenu compliqué, sans raison donnée, parce qu'il assume ses idées.

Aujourd'hui, ce sont les figures publiques. La logique du « risque réputationnel » peut toucher quiconque sort du cadre.

Beaucoup ont cru que la pierre les protégerait.

Et on comprend pourquoi. L'immobilier est visible, tangible, rassurant. Il donne l'impression d'échapper à la monnaie papier et aux marchés financiers.

Sauf que l'État garde la main sur la pierre, du permis de louer jusqu'à la succession.

La taxe foncière grimpe, même quand le bien ne rapporte pas davantage.

Les normes énergétiques et le DPE transforment un actif rassurant en chantier obligatoire.

Fiscalité, charges, travaux, plus-values et succession finissent par rogner le rendement net réel.

Sur le papier, vous êtes propriétaire. Dans la réalité, l'État décide de plus en plus ce que vous pouvez faire de votre bien, combien il vous coûte, dans quelles conditions vous pouvez le louer, le vendre ou le transmettre.

La vraie question n'est plus : "ai-je de l'immobilier ?"

Elle devient : quel rendement net, quelle liberté réelle, quelle liquidité et quelle capacité de transmission me restent après toutes les contraintes ?

La pierre peut avoir sa place. Mais un patrimoine concentré dans un seul pays, une seule fiscalité, une seule monnaie et un seul cadre réglementaire devient fragile quand ce cadre se durcit.

Vous voulez voir votre dépendance au système français ?

Votre patrimoine dépend-il encore du système que vous critiquez ?

Cochez mentalement les phrases qui vous correspondent.

Plus elles sont nombreuses, plus la grille de lecture qu'on partage en bilan peut vous être utile.

Si plusieurs phrases vous parlent, il y a une raison.

Le système a changé : les contrôles se sont renforcés, la fiscalité s'est alourdie, les contraintes bancaires et immobilières se sont multipliées, et l'État a resserré sa main sur presque tous les chemins par lesquels circule votre patrimoine.

Vous avez repris le contrôle de votre information.

L'étape suivante : reprendre le contrôle de votre lecture patrimoniale.

12 questions auxquelles le bilan peut commencer à répondre.

Ces sujets sont éducatifs et factuels. Aucun ne donne lieu, sur l'appel, à une recommandation personnalisée d'achat, de vente ou de placement.

- Pourquoi "garanti jusqu'à 100 000 €" ne signifie pas "disponible quand vous voulez" — et ce que dit précisément l'article L312-4-1 du Code monétaire et financier.

- L'erreur de concentration que fait une large majorité d'épargnants français sur la garantie des dépôts — et la règle légale simple qui permet de la corriger.

- Le mécanisme européen de résolution bancaire (BRRD) : ce qui peut se passer en cas de défaillance d'une banque systémique, et la hiérarchie exacte des créanciers.

- Le seuil de retrait à partir duquel votre banque est tenue de déclarer automatiquement votre opération — et ce que ça implique pour vos transferts familiaux.

- Ce que l'épisode chypriote de 2013 a vraiment montré sur la garantie des dépôts en zone euro (et ce que les médias mainstream n'en ont pas retenu).

- Pourquoi une fiscalité immobilière qui pèse "seulement" 30 % du loyer brut peut réduire votre rendement net réel à quasi-zéro après DPE, charges, vacance, travaux et IFI.

- Le calendrier précis du DPE 2025/2028/2034 — et les 3 dates qui transforment un actif rassurant en chantier obligatoire.

- Les 4 dépendances cachées qui se cumulent dans la plupart des patrimoines français : monnaie, juridiction, intermédiaire, fiscalité.

- Pourquoi un patrimoine immobilier de 600 000 € peut transmettre moins net qu'un patrimoine financier de 300 000 € correctement structuré — et les ordres de grandeur impliqués.

- L'écart de fiscalité légale entre deux pays voisins de l'Union européenne sur un même type de contrat — et ce qu'il est légalement possible d'en faire.

- Ce que désigne précisément le terme "multipolaire" sur le plan patrimonial — et pourquoi ce n'est pas un slogan, mais une grille de diversification.

- Le seul indicateur qui mesure si votre patrimoine vous appartient encore vraiment — ce n'est ni le solde, ni le rendement.

Vous ne cherchez pas seulement à "vous informer".

Vous aimeriez peut-être un avis sur-mesure et des résultats concrets. C'est légitime. Toute personne qui a travaillé, épargné, payé ses impôts et construit quelque chose veut savoir comment le protéger efficacement.

Mais c'est précisément là qu'il faut être rigoureux.

ILP Solution, qui édite l'Institut Géopolitique Profonde, n'est pas Conseiller en Investissements Financiers (CIF), ni IOBSP, ni courtier en assurance, et n'est inscrite ni à l'AMF, ni à l'ORIAS.

Le bilan est strictement éducatif : aucune recommandation personnalisée d'achat, de vente, de souscription ou de détention ; aucune allocation patrimoniale ; aucune gestion de votre argent ; aucune promesse de rendement.

Ce que nous pouvons faire est différent, mais souvent essentiel : vous aider à identifier les sujets à comprendre, les angles morts les plus fréquents, les cadres légaux existants et les questions à poser à un professionnel régulé avant d'agir.

C'est rare. Et c'est précisément ce qui manque, aujourd'hui, à beaucoup d'épargnants français.

Il existe des façons légales de penser son patrimoine autrement.

Oubliez l'astuce miraculeuse ou le placement exotique vendu comme une porte de sortie universelle.

L'enjeu est ailleurs : remettre les choses dans le bon ordre.

Où votre argent est-il réellement exposé ? Quelle part dépend de l'euro ? Quelle part dépend d'une banque française ? Quelle part dépend de l'immobilier français ? Quelle part pourrait devenir difficile à déplacer si les règles se durcissent ? Quelle part serait transmise dans de bonnes conditions si quelque chose vous arrivait demain ?

À partir de là, seulement, on peut regarder les sujets sérieux sans se raconter d'histoires : la liquidité réelle de votre argent, sa dépendance à l'euro, sa concentration dans une banque ou dans l'immobilier français, les cadres légaux de diversification, les questions fiscales et successorales qui finissent toujours par arriver.

Un patrimoine résilient tient moins à la course au rendement qu'à la maîtrise : un patrimoine que vous comprenez mieux, dont vous connaissez les dépendances, et que vous pouvez questionner sans attendre que la prochaine crise vous force à le faire dans l'urgence.

« C'est trop compliqué / trop risqué / réservé aux pros » — plus vrai en 2026.

Chaque crise a des gagnants. Le dollar représente 56,77 % des réserves de change mondiales (T4 2025, FMI) — plus bas depuis trente et un ans. La Chine a réduit ses Treasuries de 50 % depuis 2013.

Attention au narratif : il n'existe pas de « monnaie BRICS ». La valeur réelle, c'est pays par pays : Brésil (taux réels ~9,7 %), zones émergentes sous-pondérées dans un PEA classique.

Géopolitique Profonde documente ces mouvements depuis des années. Voici ce que la méthode a produit — performances passées, sans promesse :

ETF argent / SIL (Revue janv. 2025)

+136 à +180 % sur ~1 an

Thèse or (livre 2019, Revue)

+45 à +67 % sur plusieurs années

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital. Franck Pengam documente aussi ses positions perdantes.

Comprendre ce qui correspond à votre profil ?

Votre situation est unique. Un portefeuille « modèle » ne peut pas la couvrir.

50 ans, trois enfants, holding familiale, résidence en Belgique, 200 000 € à placer, retraité avec assurance-vie : les leviers ne sont pas les mêmes.

Stratégie multipolaire, décentralisation, or physique, immobilier, diamants, œuvres d'art : autant de leviers possibles — pas de recette unique.

Géopolitique et patrimoine ne sont pas deux sujets séparés.

Quand une monnaie se fragilise, c'est votre épargne qui encaisse.

Quand un État s'endette, c'est votre fiscalité qui finit par payer la note.

Quand les banques durcissent leurs contrôles, c'est votre liquidité qui rétrécit.

Quand les rapports de force mondiaux changent — et notre époque multipolaire les change vite — les actifs, les devises, les juridictions et les règles du jeu changent aussi.

Géopolitique Profonde existe pour montrer ce que les médias mainstream ne regardent plus en face.

Notre rôle

Nous sommes un média indépendant, non subventionné, sans sponsor bancaire, dont la communauté cumulée tous canaux confondus dépasse plusieurs centaines de milliers de lecteurs et d'auditeurs qui ne se contentent plus du récit officiel.

Un professionnel régulé garde toute sa place dans votre parcours.

Notre rôle vient en amont : faire sur le patrimoine ce que nous faisons déjà sur la géopolitique, vous aider à poser les bonnes questions avant que les autres ne découvrent le problème.

Bilan personnel avec Franck Pengam — 300 €

30 minutes en visio, en tête-à-tête. Pas un commercial : Franck lui-même. Pour une feuille de route claire sur votre patrimoine — angles morts, exposition, prochaines étapes.

Point sur votre patrimoine : ce qui est solide, exposé, mal placé.

Angles morts : concentration euro, dépendance bancaire, fiscalité, transmission.

Feuille de route : quels leviers méritent d'être creusés pour VOTRE cas.

Cadre pédagogique : « ce que je ferais à votre place » — sans conseil en investissement personnalisé réglementé.

300 € = filtre + engagement : vous venez préparé, Franck aussi.

Ce que le bilan n'est pas

Vous n'y trouverez ni recommandation d'achat ou de vente, ni mandat de gestion, ni promesse de rendement, ni script de vente vers un produit imposé.

D'ici trente jours, la flat tax sera toujours à 31,4 %, l'euro numérique aura poursuivi son parcours législatif, et votre inflation vécue grignotera encore ce que vous n'avez pas repositionné.

Comment ça se passe

Candidature : un questionnaire de moins de 5 minutes (situation, patrimoine, objectifs). Franck lit chaque dossier.

Réponse sous 48 h : si le bilan peut vraiment vous servir, vous recevez le lien de réservation et de paiement.

Le rendez-vous : 30 minutes, visio, endroit calme, dossier préparé des deux côtés.

Franck se réserve le droit de refuser ou reporter un appel si la candidature n'est pas suffisamment renseignée. Les 300 € sont non remboursables.

Franck limite volontairement le volume. Les candidatures sont étudiées dans l'ordre d'arrivée ; si l'agenda est complet, votre dossier reste en file d'attente.

Bilan stratégique pédagogique · Pas de conseil personnalisé réglementé

Ce bilan n'est pas fait pour tout le monde.

C'est probablement pour vous si...

Vous avez constitué une épargne ou un patrimoine que vous voulez protéger — PEA, assurance-vie, immobilier, or, crypto, liquidités après une vente. Vous voulez en tirer des revenus, préparer une transmission, ou simplement arrêter de tourner en rond sur « par quoi commencer ».

C'est aussi pour vous si vous voulez Franck personnellement, pas un script standard avec l'équipe, et si vous êtes prêt à investir 300 € et 30 minutes de préparation sérieuse.

Ce n'est probablement pas pour vous si...

Vous cherchez un tuyau rapide, une promesse de rendement, ou quelqu'un qui vous dira quoi acheter et quoi vendre pendant l'appel.

Vous restez toujours décideur de votre patrimoine. Notre rôle consiste à rendre vos décisions lisibles, pour que vous puissiez les prendre en connaissance de cause, avec un professionnel régulé si besoin.

Ce que vous devez savoir avant de réserver.

Comment je sais que ce n'est pas une arnaque ?

Géopolitique Profonde est un média français actif depuis 2019, dont la communauté cumulée tous canaux confondus dépasse plusieurs centaines de milliers de lecteurs et d'auditeurs, sans subvention publique, sans sponsor bancaire. L'éditeur est ILP Solution EOOD, société immatriculée en Bulgarie (coordonnées complètes en bas de page). Toute notre activité, y compris ce bilan, s'inscrit strictement dans un cadre éducatif. Nous ne sommes pas régulés AMF/ORIAS, et nous ne prétendons pas l'être. C'est précisément pour cela que nous nous interdisons toute recommandation personnalisée.

Allez-vous me recommander des placements ?

Non. L'Institut GP n'est pas Conseiller en Investissements Financiers. Nous ne fournissons pas de recommandation personnalisée d'achat, de vente, de souscription ou de détention d'instruments financiers. Le bilan sert à clarifier les sujets, les risques, les angles morts et les pistes éducatives à explorer.

À quoi sert concrètement le bilan ?

À sortir du flou. Beaucoup d'épargnants sentent que quelque chose ne va pas mais ne savent pas par où commencer : inflation, banques, immobilier, fiscalité, transmission, diversification, liquidité. Le bilan sert à mettre de l'ordre dans ces sujets, à vous donner une feuille de route, et à comprendre quels leviers méritent d'être creusés pour votre situation.

Pourquoi une candidature et pas une réservation directe ?

Franck lit chaque dossier avant d'ouvrir un créneau. Ça garantit que le rendez-vous sert à quelque chose des deux côtés : vous arrivez préparé, il arrive avec votre situation en tête. Réponse sous 48 h.

Les 300 € sont-ils remboursables ?

Non. C'est indiqué avant paiement dans le questionnaire de candidature. C'est un appel stratégique, pas un appel de vente forcée — vous savez exactement ce que vous achetez.

Comment préparer le rendez-vous pour être efficace ?

Listez votre patrimoine (comptes, assurance-vie, PEA, immobilier, or, crypto), vos objectifs (revenus, transmission, protection) et vos contraintes (résidence, fiscalité, horizon). Plus votre candidature est renseignée, plus les 30 minutes sont rentables.

Je débute, est-ce trop tôt pour moi ?

Si vous avez un patrimoine à structurer (même en cours de formation), le bilan sert justement à gagner du temps : savoir par quoi commencer et dans quel ordre. Si votre dossier montre que c'est prématuré, Franck vous le dira avant paiement.

Est-ce un conseil en investissement ?

Non. C'est un bilan stratégique pédagogique. Franck partage une grille d'analyse et des orientations générales. Toute décision d'investissement relève de votre responsabilité et de professionnels régulés si besoin.

Est-ce vraiment payant ?

Oui. Le bilan coûte 300 €, non remboursables (30 minutes en visio). Le paiement intervient après validation de votre candidature. Aucune promesse de rendement n'est associée à ce rendez-vous. Pourquoi payant ? Le tarif filtre les demandes sérieuses — sinon l'agenda de Franck serait saturé en une journée.

Je ne suis pas expert en finance. C'est pour moi ?

Oui, si vous avez quelque chose à protéger et que vous voulez comprendre. Le but est de rendre lisibles des sujets que les canaux classiques rendent souvent opaques, sans vous noyer dans le jargon.

Pourquoi ne pas simplement demander à ma banque ?

Votre banque peut être utile sur son périmètre. Mais elle travaille dans un cadre avec ses produits, ses contraintes et ses intérêts. Ce n'est pas une accusation : c'est son modèle. L'Institut GP vous aide à regarder les angles morts que le catalogue bancaire standard ne met pas toujours sur la table.

J'ai peur que cela me prenne trop de temps.

L'échange dure environ 30 minutes, en visio, à un créneau que vous choisissez. L'objectif n'est pas de tout traiter d'un coup, mais d'identifier les sujets prioritaires et la suite logique de lecture pour votre situation.

J'ai peur que ce soit trop technique.

C'est justement l'inverse : on laisse le jargon et le cours théorique de côté. On part de votre situation concrète (euro, banque, immobilier, transmission) et on traduit les mécanismes en langage clair.

J'ai peur d'aller vers quelque chose que je ne connais pas.

Normal. L'échange sert d'abord à cartographier ce que vous avez déjà et ce qui mérite d'être compris avant toute décision. Rien ne vous engage à agir autrement à l'issue de l'appel.

Ce n'est pas assez concret : de quoi s'agit-il exactement ?

Ce n'est ni un mandat de gestion, ni une sélection imposée de supports, ni une prise en charge de votre patrimoine. L'Institut GP n'est pas CIF, IOBSP ni courtier. L'échange sert à clarifier votre exposition, vos angles morts et les questions à poser à un professionnel régulé si vous décidez d'agir.

Si je veux récupérer mes fonds en cas de pépin, est-ce déblocable ?

La question est légitime, et elle dépend de où et comment votre épargne est structurée aujourd'hui (comptes, contrats, immobilier, juridictions). L'échange permet de repérer les sujets de liquidité et de mobilisation à creuser avec un conseiller régulé — sans promesse générique ni recommandation personnalisée de notre part.

Avec qui vais-je échanger ?

Avec Franck Pengam. Vous choisissez un créneau en visio. Préparez votre situation patrimoniale (liquidités, immo, AV, PEA, objectifs) pour que l'échange soit le plus utile possible.

Encore une question ? Posez-la lors du bilan avec Franck.

Vous pouvez attendre que les règles se stabilisent.

Mais soyons francs : elles ne se stabilisent pas.

Elles changent, elles se durcissent, elles deviennent plus techniques, plus fiscales, plus bancaires, plus administratives.

Vous n'avez pas besoin de prendre une décision patrimoniale aujourd'hui, ni de tout comprendre en une soirée, ni de croire une promesse.

Confidentiel · Bilan pédagogique

Vous avez appris à ne plus avaler le récit officiel sur la géopolitique.

Vous avez cherché, comparé, questionné, vérifié.

Votre patrimoine mérite le même niveau d'exigence.

Non pour agir dans la panique, mais pour arrêter de subir dans le flou.

Institut Géopolitique Profonde

ILP Solution n'est pas Conseiller en Investissements Financiers (CIF) au sens de l'article L. 541-1 du Code monétaire et financier, n'est pas inscrite à l'AMF ni à l'ORIAS, et ne fournit aucune recommandation personnalisée d'achat, de vente, de souscription ou de détention, aucune allocation patrimoniale, aucune promesse de rendement. L'entretien proposé est strictement éducatif et informatif. Tout investissement comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures. Avant toute décision patrimoniale, consultez un professionnel régulé selon votre situation.